Perusahaan selalu memiliki laporan keuangan dalam periode waktu tertentu. Ada beberapa komponen yang masuk ke dalam laporan tersebut dan salah satunya adalah laporan neraca keuangan. Tentunya jenis laporan ini memiliki fungsi yang sangat penting bagi perusahaan.

Pengertian neraca keuangan adalah bagian dari laporan keuangan yang akan mencatat data mengenai aset serta kewajiban dari sebuah perusahaan. Laporan ini akan memberikan informasi tentang keseimbangan finansial terkait pendapatan dan biaya laba rugi.

Cara Membuat Laporan Neraca

Penting sekali bagi akuntan perusahaan untuk memahami bagaimana cara membuat laporan neraca keuangan yang efektif. Mengingat fungsi penting dari laporan ini maka pastikan bahwa proses pembuatannya tepat. Berikut adalah panduan cara membuat laporan neraca keuangan bagi perusahaan:

1. Tentukan Tanggal dan Periode Pelaporan

Langkah pertama, tentukan dulu tanggal serta periode pelaporan yang akan disusun dalam neraca keuangan. Biasanya sebagian besar perusahaan akan membuat laporan neraca ini sekali dalam satu triwulan.

Melihat siklus triwulan tersebut maka bisa diprediksi kapan saja sebuah perusahaan membuat laporan neraca ini. Laporan neraca keuangan perusahaan akan dibuat dalam 4 kuartal tepatnya pada 31 Maret, 30 Juni, 30 September, dan 31 Desember.

Namun ada juga perusahaan yang akan melakukan pelaporan setiap satu tahun sekali. Jika laporan ini dibuat tahunan maka akan dipakai tanggal 31 Desember sebagai waktu pembuatan neraca keuangan.

Namun perlu diketahui bahwa tanggal ini bukanlah aturan yang tetap dan tidak bersifat mutlak. Perusahaan bisa memilih tanggal berapapun untuk membuat laporan neraca. Tinggal di sesuaikan saja dengan kondisi perusahaan.

2. Identifikasi Aset

Langkah berikutnya adalah melakukan identifikasi aset yang dimiliki oleh perusahaan. Laporan neraca ini akan memuat informasi aset. Ada dua cara yang bisa dilakukan untuk menulis aset yaitu item baris individual serta total aset keseluruhan.

Biasanya, penulisan aset akan dibagi menjadi dua kelompok seperti aset lancar kemudian ada pula aset tidak lancar. Identifikasi aset ini harus dilakukan dengan teliti satu per satu dan tidak ada yang terlewat karena akan berpengaruh pada efektivitas neraca keuangan.

Aset lancar merupakan jenis kekayaan perusahaan yang dipakai untuk operasional perusahaan dan bisa juga dipakai untuk investasi. Sementara itu, aset tetap adalah jenis kekayaan yang dibeli untuk menunjang proses produksi perusahaan.

3. Identifikasi Kewajiban

Setelah melakukan identifikasi aset, maka perusahaan harus melakukan identifikasi kewajiban. Kewajiban ini dibagi menjadi dua kelompok yakni kewajiban lancar kemudian ada yang disebut kewajiban tak lancar.

Apa yang dimaksud dengan kewajiban lancar? Kewajiban ini sifatnya harus dipenuhi secara rutin seperti pinjaman jangka pendek, utang usaha, biaya yang harus dibayarkan, utang pajak, dan utang lainnya.

Sementara kewajiban tidak lancar adalah jenis kewajiban yang harus dibayarkan sebagai pengganti penundaan pembayaran dalam satu tahun lebih. Bisa juga kewajiban yang harus dibayarkan karena ada penundaan pembayaran dalam satu siklus operasional perusahaan.

4. Hitung Ekuitas Pemegang Saham

Masuk ke tahap berikutnya yaitu menghitung ekuitas pemegang saham. Hal ini akan sangat mudah untuk dilakukan jika perusahaan hanya dimiliki oleh satu orang atau perusahaan yang memang sifatnya pribadi.

Namun lain halnya jika perusahaan memiliki banyak pihak yang berperan sebagai pemegang saham. Biasanya pada bagian neraca ini akan dicantumkan beberapa item baris meliputi saham preferen, saham biasa, saham treasury, serta pendapatan.

5. Bandingkan Aset dengan Total Kewajiban dan Ekuitas

Berikutnya silahkan tambahkan kewajiban atau liabilitas dan ekuitas bersama di antara para pemegang saham. Hal ini dilakukan agar perusahaan bisa mendapatkan perbandingan jumlah aset perusahaan dengan kewajiban perusahaan yang sudah dijumlahkan nilai ekuitas.

Dari sini bisa didapatkan hasil atau kesimpulan yang akan menunjukkan apakah neraca sudah seimbang atau belum. Jika belum seimbang maka harus dilakukan pengecekan ulang untuk mencari dimana letak kesalahannya.

Cara buat laporan neraca keuangan ini jika dilihat dari teori tahapannya tadi terlihat mudah. Namun setiap perusahaan pasti akan menemukan tantangan tersendiri dalam menyusun laporan neraca masing-masing. Jadi sangat penting untuk memahami konsepnya dulu agar lebih mudah untuk diterapkan.

Contoh Laporan Neraca

Supaya bisa lebih mudah memahami cara menghitung laporan neraca keuangan, maka penting sekali untuk melihat contohnya secara langsung. Ada dua bentuk laporan neraca yang biasa digunakan yaitu skontro dan staffel. Mari lihat seperti apa contoh keduanya.

1. Contoh Laporan Neraca Bentuk Skontro (Account Form)

Pertama adalah contoh laporan neraca keuangan yang ditulis dalam bentuk skontro. Biasanya neraca seperti ini disebut juga dengan istilah neraca T. Pada bentuk laporan ini, akan dituliskan informasi rekening meliputi harta aktiva serta modal pasiva.

Laporan Neraca Perusahaan Dagang

Laporan Neraca untuk Perusahaan Jasa

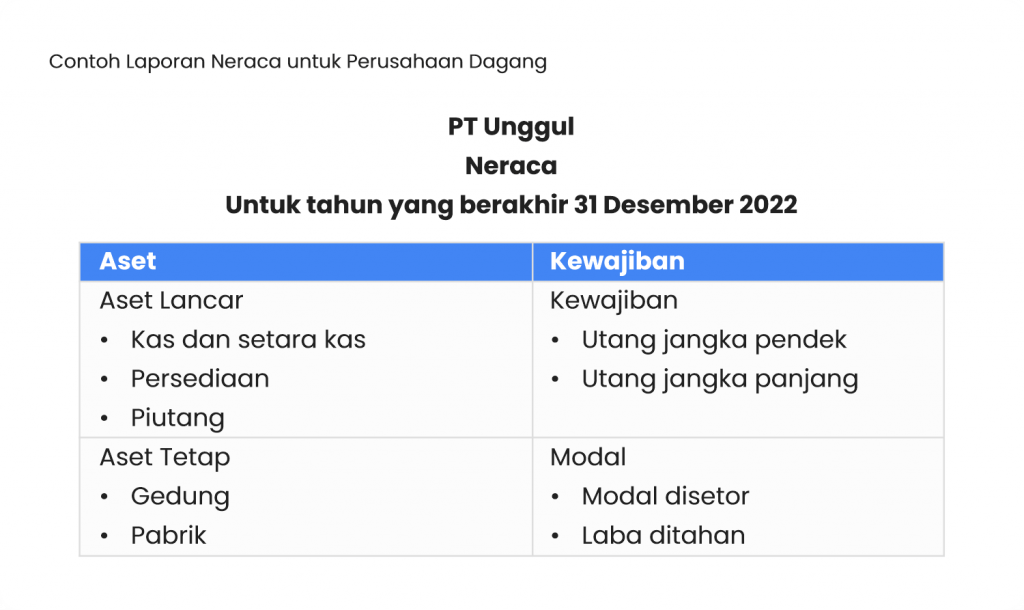

2. Laporan Neraca dalam Bentuk Staffel (Report Form)

Berikutnya ada contoh laporan neraca keuangan perusahaan dalam bentuk staffel atau report form. Biasanya orang akuntan juga menyebut neraca ini sebagai neraca bentuk laporan. Urutan penulisannya dari kelompok aktiva atas sampai kelompok utang dan jumlah modal perusahaan.

Laporan Neraca untuk Perusahaan Dagang

Beberapa contoh laporan neraca keuangan sederhana dalam bentuk skontro dan staffel tadi bisa dijadikan sebagai acuan. Tentu saja, isi di dalamnya akan sangat berbeda tergantung kebutuhan perusahaan.

Perlu diketahui bahwa pembuatan laporan neraca keuangan ini harus dilakukan dengan cermat. Ketelitian yang tinggi dalam penyusunan laporan ini sangat dibutuhkan karena berpengaruh pada hasil analisis finansial perusahaan nantinya. Itulah mengapa data di dalamnya harus bisa dipertanggungjawabkan.

Hasil dari laporan ini kemudian akan menghasilkan informasi terkait kondisi keuangan sebuah perusahaan di periode waktu tertentu. Ada 3 kategori penting yang akan dilibatkan dalam laporan ini yaitu ekuitas, aktiva atau aset, juga kewajiban yang ditanggung oleh perusahaan.

Sudah jelas bahwa laporan neraca keuangan memiliki peranan penting dan harus disusun sebaik mungkin. Dalam finansial, Anda juga akan berjumpa dengan jenis laporan keuangan lainnya. Salah satunya adalah laporan laba rugi. Yuk, pahami pengertian laporan laba rugi di artikel selanjutnya.

{kind=link}