Saldo normal akun merupakan hal wajib yang dipelajari dalam ilmu akuntansi. Sebab proses pembukuan keuangan yang dimiliki perusahaan akan berjalan baik, jika paham bagaimana menggunakannya. Banyak manfaat yang diperoleh perusahaan dari pencatatan tersebut.

Bisa dikatakan, saldo normal menjadi salah satu rahasia bagi perusahaan dapat melakukan pembukuan dengan baik. Ada klasifikasi yang jelas, sehingga memudahkan analisis laporan. Ilmu itu dapat dijadikan sebagai referensi pengambilan keputusan perusahaan.

Karena itulah, pahami bagaimana definisi dan apa saja jenis-jenisnya. Perlu diketahui pula apa fungsinya bagi perusahaan, terutama saat proses pelaporan keuangan. Berikut penjelasannya.

Apa itu Saldo Normal Akun?

Definisi saldo normal akun yaitu suatu perkiraan terkait klasifikasi akun, yang mana memiliki saldo debit dan kredit. Terkadang dari perkiraan tersebut diharapkan akun mungkin memiliki saldo normal debit. Tapi nyatanya malah kredit, atau bisa juga sebaliknya.

Saldo tersebut akan mempengaruhi jumlah dari satu rekening, bisa bertambah atau berkurang. Definisi saldo normal akun akuntansi lainnya adalah suatu pengelompokan terhadap perkiraan akun dengan prinsip tertentu. Yang digunakan yaitu prinsip pembukuan secara berpasangan.

Dalam pengertian tersebut mengandung arti bahwa sudah ada ketetapan pasti. Akun-akun normal dalam dasar akuntansi selalu memiliki saldo sendiri. Selain itu, juga berpasangan antara kredit dan debit.

Ciri-cirinya yaitu ketika digunakan akan saling mempengaruhi, sebab berpasangan. Jadi saat terjadi pengurangan atau penambahan jumlah, itu berarti dipengaruhi oleh akun lain. Hingga nantinya didapatkan hasil yang seimbang.

Apa Saja Fungsi Saldo Normal Akun?

Saldo normal akun dalam akuntansi punya fungsi penting bagi perusahaan, terutama dalam proses pembuatan laporan keuangan. Adanya pembukuan tersebut membuat akuntan dapat menyesuaikan keadaan keuangan yang sebenarnya. Inilah beberapa fungsi dari saldo normal:

1. Sebagai Pedoman dalam Pencatatan Akuntansi

Fungsi pertama saldo normal adalah digunakan sebagai landasan atau pedoman ketika pencatatan keuangan. Setiap laporan sudah ada aturan baku yang akan menghindarkan dari kesalahan. Karena itulah, penting sekali untuk tahu bagaimana cara membacanya.

Selain itu, laporan dapat disusun dengan baik serta benar karena sudah ada pedomannya. Aturannya yaitu debit yang menjadi tempat jika ada penambahan. Sedangkan posisi kredit ditujukan untuk mencatat saat terdapat pengurangan.

Dua posisi tersebut menjadi hal pokok dalam laporan akun. Harus bisa dipahami kalau tidak semua akun itu selalu berada di debit. Adakalanya juga yang diposisikan sebagai kredit, sehingga diketahui mana aset, modal, atau kewajiban.

2. Pengklasifikasian Akun Riil

Kegunaan selanjutnya yaitu memberikan kemudahan saat mengelompokkan akun-akun riil akuntansi. Apa saja yang termasuk dalam akun riil? Contohnya meliputi neraca saldo, seperti aset atau aktiva, peralatan, haknya perlengkapan, utang, dan modal.

Akun-akun riil yang masuk ke dalam neraca keuangan dikelompokkan sesuai transaksi. Ketika terjadi penambahan, maka digolongkan dalam debit. Sedangkan saat terdapat pengurangan, maka masuk klasifikasi kanan, yakni kredit.

Mekanisme seperti itu akan membantu dalam pengelompokan. Jadi, setiap ada transaksi diisikan sesuai dengan akun yang bersangkutan. Mendebit dilakukan di sebelah kiri dan mengkredit dengan mencatatnya di sisi kanan.

3. Mempermudah Pembacaan Aset

Inilah fungsi yang juga penting bagi kelangsungan bisnis. Setiap perusahaan pasti mempunyai jumlah aset yang banyak. Karena itulah, kekayaan tersebut dapat dibaca dan diketahui dengan mudah bagaimana contoh saldo normal yang benar dan sesuai.

Ketika mudah membaca saldo yang seharusnya, maka dapat mendeteksi kondisi perusahaan. Terutama dengan melihat total debit dan kreditnya. Bisa diketahui bagaimana keadaan kekayaan saat ini.

Contohnya yaitu dengan melihat akun aktiva. Apabila posisinya ada di kiri, itu berarti keuangan perusahaan dalam keadaan aman. Sedangkan kalau tidak seimbang antara dua posisi, maka artinya mengalami minus.

Jenis-Jenis Saldo Normal Akun

Ada beberapa jenis saldo normal yang juga penting untuk diketahui. Setiap saldo akun akan mempermudah dalam pencatatan laporan keuangan. Inilah jenis-jenisnya:

1. Saldo Normal Aset

Ketika menyusun laporan keuangan, maka sebelumnya selalu melakukan perhitungan jumlah dari saldo dulu. Perhitungan tersebut diterapkan untuk semua akun atau rekening. Khusus akun aset, dalam keadaan normal sisi debit lebih besar dibandingkan kredit.

Kondisi seperti itu dikarenakan pada normalnya saldo akun aset memang berada di kiri, yakni debit. Dari sini pun bisa dilihat bagaimana keadaan perusahaan. Karena jika sisi kiri lebih besar, berarti harta perusahaan aman.

Ada beberapa akun yang termasuk dalam aset atau harta. Seperti harta tetap, berupa gedung perusahaan. Ada pula aset dalam jumlah besar, contohnya kendaraan, tanah, serta mesin. Contoh lainnya adalah kas (uang tunai), persediaan barang dagang, dan barang baku.

Saldo normal akun account receivable adalah contoh lain dalam perkiraan ini. Nantinya juga diklasifikasikan dengan proses mendebit dan mengkredit. Contoh saldo normal piutang dan lainnya dapat dilihat pada halaman account receivable.

2. Saldo Normal Liability dan Equity

Jenis selanjutnya untuk liability dan equity. Jumlah saldo keduanya untuk keadaan yang normal berada di posisi kanan, yaitu kredit. Jadi, tidak mengherankan apabila antara kredit dan debit selalu lebih besar yang berada di sebelah kanan.

Malah ketika besar debit, maka harus waspada. Sebab itu mengindikasikan kalau keuangan perusahaan sedang tidak berada di kondisi normal. Hal tersebut bisa saja mengakibatkan dampak buruk terhadap bisnis.

Liability adalah utang perusahaan dan wajib dibayarkan kepada pihak lain. Jumlah temponya berbeda-beda, ada yang harus sekarang dan masa mendatang. Sedangkan maksud dari equity yaitu kekayaan awal perusahaan yang dipakai membangun bisnis.

3. Saldo Normal Pemasukan dan Pengeluaran

Berikutnya yaitu dua akun normal akuntansi berupa pemasukan serta pengeluaran. Semua pendapatan atau penambahan aset yang diterima itu disebut dengan pemasukan. Beberapa sumbernya dapat berasal dari pendapatan dibayar di muka atau penjualan barang dan jasa.

Sedangkan pengeluaran adalah pengurangan atas pemasukan yang nantinya menghasilkan laba rugi. Pada kenyataannya saldo normal akun riil tersebut ada di kredit. Karena sebagai penyeimbang ketika mendapatkan uang yang dicatat di debit.

4. Saldo Normal Beban

Jenis yang terakhir adalah saldo akun beban yang pada kondisi normal berada di sisi kiri. Alasannya saat perusahaan melakukan pengeluaran ditulis sebagai kredit. Karena itulah, sebagai penyeimbang yang akan menjadi akun normal beban pada debit.

Beban itu semua biaya yang dikeluarkan oleh perusahaan untuk transaksi apa saja. Mulai dari beban administrasi dan penjualan, seperti gaji. Termasuk juga dalam beban yaitu biaya angkut pembelian dan sewa toko.

Jadi, saldo normal untuk akun menjadi faktor kesuksesan perusahaan saat membuat laporan keuangan. Informasi di dalamnya menghindarkan dari kesalahan. Terutama dalam proses pembukuan yang ternyata tidak mudah.

Permudah Proses Pembukuan dan Akutansi bersama Peakflo

Merasa sulit untuk mengatur pembukuan dan proses akuntansi pada usaha? Ayo, kembangkan bisnis Anda dengan memulai pembukuan yang benar mulai sekarang dengan software Peakflo. Ada banyak kemudahan yang diberikan.

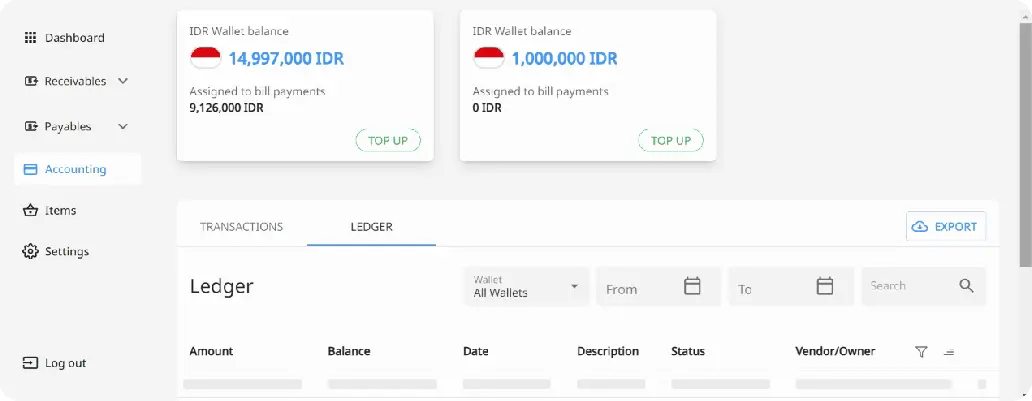

Dalam Peakflo terdapat buku besar (ledger) yang digunakan untuk mencatat semua transaksi secara real-time.

Peakflo juga menyediakan e-wallet. Dompet digital ini dapat langsung digunakan untuk melunasi tagihan secara instan dan aman, baik itu untuk transaksi domestik maupun internasional.

Bagaimana? Siap optimisasi keuangan perusahaan Anda dengan Peakflo?

{kind=link}